本周外盘看点丨拜登将发表国情咨文,英国经济能否避免衰退?

- 19

- 2023-02-05 23:00:16

- 333

美国总统拜登发表国情咨文,澳大利亚联储或结束加息周期。

上周国际市场风云变幻,美欧英三大央行公布年内首份决议声明,美国非农大幅超过市场预期。

全球市场方面,美股涨跌互现,道指周跌0.15%,纳指周涨3.31%,标普500指数周涨1.62%。欧洲三大股指全线走高,英国富时100指数周涨1.76%,德国DAX 30指数周涨2.15%,法国CAC 40指数周涨1.93%。

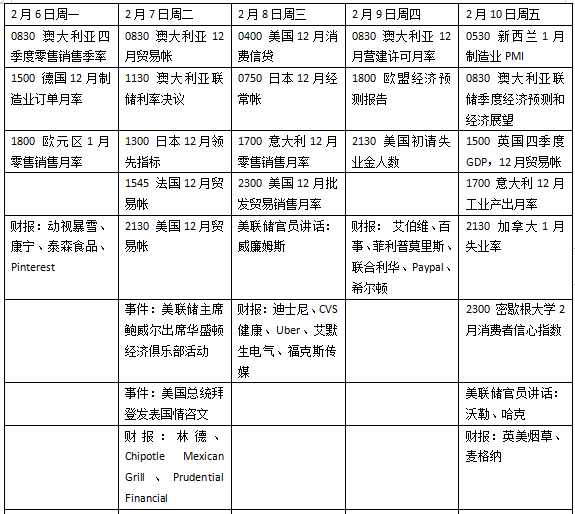

本周看点颇多,美国总统拜登将发表国情咨文,美联储主席鲍威尔将亮相华盛顿经济俱乐部,市场关注美国劳动力市场和消费者调查数据,英国将公布去年四季度国内生产总值(GDP)数据。多国央行将公布利率决议,澳大利亚、印度、墨西哥、瑞典央行料将宣布加息,其中墨西哥和澳大利亚可能将结束加息周期。

拜登发表国情咨文

在此前ADP报告表现不佳的情况下,美国劳工部公布了大超预期的非农报告,1月新增就业人口超过50万,失业率进一步降至历史低位。美国劳工部长沃尔什表示,商业、医疗保健、教育、建筑等多行业的就业都实现了增长,不过接下来的时间里仍需要持续评估劳动力市场的情况。

本周美国总统拜登将发表国情咨文。知情人士称,届时拜登可能呼吁对硅谷进行更严格的监管,推动立法人员进一步打击大型科技公司的垄断行为。美媒还预计,拜登会在演讲中阐明他为剩余的总统任期制定的中期目标,甚至可能扩大演说主题,为他是否会在2024竞选连任释放一些信号。

随着议息会议的召开,美联储官员本周将在多个场合发表讲话。其中美联储主席鲍威尔将在周二亮相华盛顿经济俱乐部与俱乐部总裁鲁本斯坦(David Rubenstein)进行交流。有关通胀和利率前景的言论是否会与上周发布会有所不同,值得关注。同时,其他亮相的官员包括美联储副主席巴尔、美联储理事沃勒等。

今年美联储首次提及反通胀,外界将继续聚焦物价走势的变化。本周需要关注初请失业金人数和密歇根大学消费者信心指数,劳动力市场和通胀预期的走向对美联储评估政策路径有重要参考性。值得注意的经济数据还包括贸易帐、消费者信贷和月度政府预算等。

财报季进入中后期,本周值得关注的企业包括艾伯维、动视暴雪、CVS Health、希尔顿,PayPal、Uber、迪士尼和百胜中国等。

原油与黄金

国际油价大幅下挫,连续第二周回落,美国库存上升打压乐观情绪,投资者关注中国能源需求前景并等待欧盟对俄罗斯成品油制裁的影响。截至收盘,WTI原油近月合约周跌7.89%,报77.39美元/桶,布伦特原油近月合约周跌7.48%,报77.94美元/桶。

上周欧盟在制裁俄罗斯成品油问题上达成一致,各方同意对俄罗斯柴油设定100美元/桶的最高限价,取暖油、燃料油等低价产品上限设定为45美元/桶。对于西方国家针对俄罗斯石油产品的制裁措施,俄罗斯总统新闻秘书佩斯科夫表示,制裁将进一步扰乱国际能源市场,同时俄罗斯也将采取相应的反制措施。

德国商业银行策略师弗里奇(Carsten Fritsch)写道,由于美国原油和燃料产品库存再次大幅增加,加上部分令人失望的经济数据,加剧了对经济放缓的担忧,“自年初以来,美国库存增加了3200万桶,汽油库存最近连续四周增加了1200万桶,馏分油库存今年首次出现了周增长。而每年这个时候,库存通常会下跌。换言之,1月份美国石油市场供应充足。接下来需要关注俄罗斯成品油制裁对市场供应的影响。”

受非农报告影响,国际金价尾盘跳水跌至三周低位,失守1900美元关口。纽约商品交易所2月交割的COMEX黄金期货收于1876.60美元/盎司,周跌2.72%。

美国劳动力市场持续紧张推高了推高了美元和美债收益率,美元指数上周先跌后涨,尾盘逼近103关口,与此同时基准10年期国债站稳3.50%。今年以来金价累计上涨3%,对美联储加息周期即将结束的预期提振了买盘,但非农报告可能加大未来加息的压力。AvaTrade首席市场分析师阿斯拉姆(Naeem Aslam)表示,1月份美国非农就业数据令人震惊。“数据证实,美国劳动力市场不仅非常强劲,对衰退的担忧是不必要的。”他说。

全球对黄金的需求依然高涨。世界黄金协会最新报告称,去年全球黄金需求同比增长18%,至4741吨,创下近11年来新高。其中,去年四季度全球黄金需求达到1337吨,创下单季度历史新高。此外,去年全球央行购金需求达1136吨,同比增长152%,为近55年来的最高水平。

英国能否避免衰退

欧盟统计局数据显示,欧元区经济在去年四季度避免了衰退。19个欧元区国家的国内生产总值(GDP)环比增长0.1%,高于此前预期的-0.1%,去年四季度GDP初值同比增长1.9%,创2021年第一季度以来新低,但高于市场预期的1.7%。

欧洲央行上周将关键利率上调50个基点至2.50%,并表示下个月将再次上调同等幅度。欧央行行长拉加德在新闻发布会上表示,欧洲央行将“坚持到底”,暗示该行将在未来几个月比美联储和英格兰银行更积极地加息。利率期货显示,目前3月加息50个基点并未完全定价,终端利率将在7月出现,比现在的水平高75-100个基点。

英国央行上周同样宣布加息50个基点,将基准利率提高至4.00%,这也是英国央行自2021年12月以来连续第10次加息。英国央行称,连续加息可能会对经济产生越来越大的影响,而此次加息有助于在今年年底将英国通货膨胀率降至4%左右。英国央行行长贝利表示,已经看到“通胀走势已经掉头初步迹象”,但距离宣布胜利还为时过早。

本周英国将举行的货币政策报告听证会,贝利将接受财政部特别委员会的质询。届时外界可以更深入地了解货币政策委员会如何看待通胀和利率的变化,这将对未来的政策决定产生影响。

数据方面,英国将公布去年四季度GDP。在去年第三季度经济萎缩0.3%之后,10月和11月数据有所回升,英国可能复制欧元区躲过衰退的一幕。不过2023年仍可能具有挑战性,能源、食品和服务价格导致的剧烈通货膨胀将继续抑制企业和家庭的支出,同时公共部门工人的罢工行动也将给经济造成损失。

本周看点

下一篇:新冠病毒去哪儿了?

发表评论